美国政府砸111亿救英特尔,这笔钱值不值?

NVIDIA霸占AI芯片市场70%,AMD步步紧逼——这家57岁的老牌巨头,靠政府输血还能翻盘吗?5月20日财报即将揭晓。

我研究这篇文章花了将近一周时间。

翻完Intel过去两年所有的SEC 8-K文件之后,我有一个强烈的感受:Intel正在打一场史上最复杂的翻身仗。

它的对手不只是NVIDIA,不只是TSMC,甚至不只是AMD。它在同时应对三场性质完全不同的战争——而且每一场都输不起。

那美国政府为什么还要押注它?答案比你想象的有趣得多。

01 /

先看数字:Intel还活着,而且活得比你想的好

上个月(2026年Q1)Intel的成绩单超出了几乎所有分析师的预期。

这已经是它连续第六个季度超预期了。

数字背后,我注意到一个被很多人忽视的细节:

Intel的ASIC定制代工业务正在悄然起飞——较上年同期几乎翻倍,先进封装订单积压持续增加。这才是当前增长最快、最有想象空间的新曲线。

八发金豆的看法

我判断,ASIC这条线比Gaudi加速器更接近Intel的真实机会窗口。超大规模云厂商自研芯片的需求是刚需,而Intel现在是除TSMC之外最有能力承接这类订单的选项。

5月20日的Q2财报,预计营收在138至148亿美元之间,DCAI部门将实现两位数增长。大方向是向上的,但Foundry的亏损还会持续一段时间。

02 /

Intel的AI布局:五条战线同时作战

很多人只知道Intel做CPU,不知道它在AI领域其实已经布了很深的局。

Intel的AI布局远比外界想象的复杂。

这家公司并非在押注单一产品,而是在五个维度同时构建护城河——有些已初见成效,有些依然深陷泥潭。

① 数据中心CPU:AI时代的"地基"生意

Xeon 6处理器是Intel在AI时代最稳固的营收支柱。

逻辑很简单:在大规模AI基础设施中,NVIDIA的GPU负责训练和推理,但每个GPU服务器都需要高性能CPU作为主机处理器。

Intel的Xeon 6已被选定为NVIDIA DGX Rubin NVL8系统的主机CPU。

意思是:NVIDIA越卖出一台高端AI服务器,Intel的Xeon就多一颗出货。

这是一种"卖铲子给淘金者"的逻辑,但同时也是一种依附关系。

数据支撑:根据MLCommons 2025年4月发布的MLPerf Inference v5.0基准测试,Intel Xeon 6相较于上一代的AI推理性能提升了1.9倍。

② Gaudi 3加速器:性价比挑战者

这是Intel最雄心勃勃、也最艰难的战线。

Gaudi 3的核心定价策略:用开放生态(以太网互联 vs NVIDIA的专有NVLink)和更低的价格,攻占对CUDA生态依赖程度较低的企业推理市场。

Gaudi 3在部分生成式AI模型的推理上声称:

-

推理速度比NVIDIA H100 快50%

-

推理能效比NVIDIA H100 高40%

但现实远比Benchmark复杂。

NVIDIA的CUDA软件生态经过十年积累,开发者迁移成本极高。这是Gaudi面临的最根本挑战,而非芯片本身的算力。

③ Intel Foundry:地缘政治的最大赌注

Intel 18A制程节点已于2025年10月在亚利桑那Fab 52实现量产。

这是近十年来美国本土首次实现2nm级别的先进制程量产。这一成就本身具有历史意义,但商业层面的挑战同样艰巨。

④ ASIC定制代工:悄然崛起的新曲线

微软、亚马逊、谷歌——这些超大规模云厂商正在大量投资自研AI芯片,需要可靠的代工伙伴。

Intel的先进封装技术(Foveros、EMIB)加上18A节点,正在吸引外部ASIC客户。

这条路线的特点:营收可见度高、毛利率优于标准Foundry,是当前增长最快的分部。

⑤ NVIDIA-Intel战略联盟:从竞争者到合作者

2025年9月,Intel与NVIDIA宣布历史性合作:

-

NVIDIA向Intel注资50亿美元

-

双方联合开发多代定制数据中心和PC产品

-

使用NVIDIA NVLink连接两家公司的架构

这一消息在当时震惊市场。

它重新定义了双方关系——Intel不再只是GPU市场的落败者,而成为NVIDIA全球扩张的重要制造伙伴。

"AI正在为计算的每一层带来全新的工业革命——从芯片到系统到软件。这次历史性合作将NVIDIA的AI加速计算栈与Intel的CPU及庞大x86生态系统紧密结合。"

— Jensen Huang,NVIDIA CEO,2025年9月

八发金豆的看法

NVIDIA入股这件事,我认为意义被市场低估了。Jensen不会随便拿50亿美元去买一家他不看好的公司的股票。这背后既有对Intel 18A制造能力的认可,也有NVIDIA自身在供应链多元化上的战略考量。

03 /

三场战争,三种处境

Intel在AI领域面临的并非一个统一的对手。

而是三场性质截然不同的战争,分别需要不同的武器。

战争一:AI加速器(vs NVIDIA & AMD)

AI加速器三强对比

这场仗,Intel目前处于防守位置。

Gaudi的最大机会窗口在于:

-

推理市场(而非训练)

-

企业私有化部署(而非超大规模云)

-

那些希望摆脱NVIDIA生态锁定、对成本敏感的客户

战争二:先进代工(vs TSMC & Samsung)

2nm级制程三强对比

在这场代工战争中,Intel握有一张关键但被市场低估的牌:

Intel 18A是全球首个集成背面电源传输(Backside Power Delivery)并实现量产的节点。

PowerVia技术将电源线路从正面转移至晶体管背面,可显著提升AI数据中心处理器的功耗效率。

TSMC自己的这项技术(N2P)要到2026年才有——Intel提前了至少一年。

然而,TSMC在以下三方面仍然领先:

-

晶体管密度:313 vs 238 MTr/mm²,差距明显

-

外部客户生态:Apple、NVIDIA等大客户牢牢绑定TSMC

-

良率:

65% vs Intel的55%,良率即利润

Intel的代工业务转型,至少还需要两到三年才能得到市场验证。

战争三:服务器CPU(vs AMD EPYC)

这是Intel最难堪但最重要的战场。

AMD的EPYC系列已在数据中心服务器CPU市场持续侵蚀Intel的份额。Intel Xeon 6的性能竞争力已大幅改善,但市场份额的重建需要时间和客户信任的重建。

好消息是:AI基础设施的爆炸式增长整体扩大了服务器CPU的市场总量。即便份额有所下降,Intel的绝对出货量仍然可观。

04 /

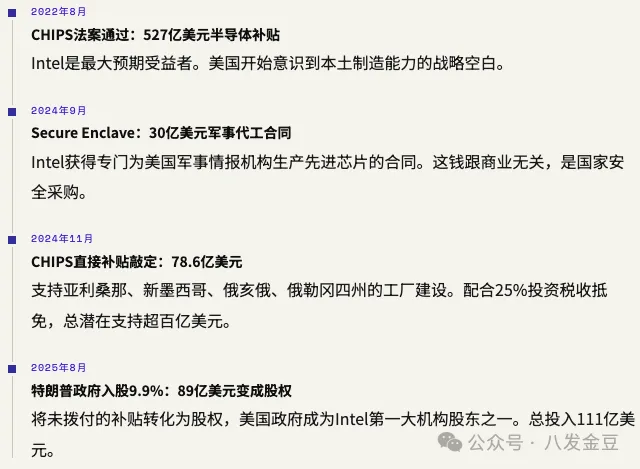

美国政府为何押注Intel?背后逻辑比你想的深

这是我认为整篇文章里最有意思的部分。

跨越拜登、特朗普两届政府,两党对Intel的支持从未动摇——这本身就说明问题不只是政治,而是国家战略层面的刚需。

为什么不直接补贴TSMC?

TSMC在美国也有66亿美元补贴,亚利桑那也在建厂。但TSMC是台湾公司,最先进的产能主力永远在台湾。

Intel是美国最后一家同时拥有先进芯片设计能力和先进制程制造能力的本土公司。失去它,美国在战时或供应链危机中将完全依赖盟友——这在政治上不可接受。

政府把Intel视为"战略性公共基础设施",不是普通上市公司。

八发金豆的看法

我觉得这里有个很多人没注意到的细节:特朗普政府把补贴改成股权,表面上看是"政府支持",但同时也解除了Intel必须在美建厂的部分约束条款。这在国会引发了批评。所以这111亿到底是"救命钱"还是"无条件输血",值得持续观察。

05 /

Intel的优势和差距,一次说清楚

剥掉情绪,做一次冷静的优劣评估。

Intel最深的伤,是软件生态。

NVIDIA的护城河从来不只是GPU芯片。是CUDA——十年、数万开发者、无数框架和工具堆出来的生态。Intel的oneAPI框架在努力追,但采用率和CUDA相比差着数量级。

芯片可以改代,生态很难迁移。这是Intel最难解的题。

06 /

未来四种可能:哪个会成真?

结合当前格局,我认为Intel有四种可能的走向:

20%

🚀 双引擎复兴

18A良率快速突破65%,吸引3–5家大型外部客户。Gaudi在企业推理市场站稳脚跟,ASIC年营收破50亿。Intel重回AI基础设施顶级玩家席位,股价2027–28年重回历史高位。

50%

⚖️ 差异化制造者(基准情景)

Intel确立"非TSMC先进代工选项"身份,凭借地缘政治优势和美国政府背书,在国防、政府、特定企业客户中建立稳定代工基础。估值趋稳,类似高端制造业公司,而非AI增长股。

25%

📉 战略收缩

18A外部客户持续低于预期,Foundry亏损难以为继,Intel被迫剥离更多资产。GPU业务实质撤退,公司回归纯CPU设计,制造外包给TSMC。

5%

⚡ 战略并购或分拆

持续亏损下寻求大型科技公司的战略合并,或将Foundry彻底独立上市。美国政府作为大股东将深度介入这一过程。

八发金豆的看法

我个人押基准情景偏乐观。Intel不会成为下一个NVIDIA,但它有机会成为AI时代不可缺席的"幕后基础设施"——就像电网之于互联网。这个定位,市场目前的估值还没有完全反映。

07 /

5月20日财报,盯住这三个数字

不想被数字淹没?记住这三个信号就够了。

信号 01

Foundry外部客户营收占比

Foundry总营收不重要,外部客户vs内部自用的比例才是关键。外部占比上升 = 18A在市场建立信任;反之 = 代工转型仍是口号。

信号 02

DCAI中Gaudi的单独披露

当前DCAI合并报告,很难看清Gaudi的真实销售。若Intel开始单独披露Gaudi营收 = 积极信号。若继续合并 = Gaudi可能表现平平。

信号 03

全年资本支出指引是否上调

Q1已显示工具采购支出同比增约25%。若Q2财报进一步上调全年CapEx指引 = 已获足够确定性的外部订单,是转型成功最明确的信号。

这111亿,赌的不只是一家公司

我写这篇文章的时候,反复在想一个问题:

如果Intel失败了,美国会怎样?

答案是:美国将在全球最重要的技术竞争中,失去最后一个本土先进制程制造商。所有最尖端的芯片都要去台湾下单,这在地缘政治高度紧张的今天,是一个政策上无法接受的局面。

这就是为什么两届不同党派的政府都在不惜代价支持Intel。

Intel的转型故事,本质上是一场时间赌局。

AI基础设施建设的黄金期就是现在。市场格局固化的速度极快,留给Intel的窗口不会永远敞开。

过去十年,Intel每一次自我革命都因执行力不足而功亏一篑。但这一次,它背后站着的不只是股东,而是一个迫切需要它成功的国家。

这是最大的安全网,也是悬在头顶的剑。

棋局未终。5月20日,见分晓。

数据来源:Intel SEC 8-K历年文件 · MLCommons MLPerf v5.0 · TechInsights工艺节点分析 · Semiwiki · Tom's Hardware · 美国商务部CHIPS法案公告 · Intel新闻室 · The Motley Fool Q1 2026财报记录稿

作者:八发金豆 · 本文信息截至2026年5月19日 · 不构成投资建议

相关阅读

📮 订阅更新

新文章发布时第一时间发到你的邮箱,随时可退订。

© MindCapitalAI · 版权所有,转载请注明出处并附原文链接