前面六篇解决了"买什么":第二阶段的领导股。但同一只牛股,买点不同,命运完全不同——买在整理区顶部的人被反复震出局,买在正确位置的人一路躺赢。这一篇讲 Minervini 判断"什么时候买"的核心工具:VCP(Volatility Contraction Pattern,波动收缩形态)。

先懂原理:为什么波动会收缩

一只第二阶段的股票涨了一波之后,必然进入休整:获利盘要落袋,套牢在前高的人要解套卖出。这些卖压让股价回落——这是基底的第一次回调,通常最深。

关键在接下来发生的事。如果这只股票背后有机构在持续建仓,它们会在回调中接货。于是下一次回调时,愿意卖的人变少了(想卖的上次已经卖了),接货的手还在——回调幅度自然变浅。这个过程重复两三轮,浮动筹码被越洗越干净,最后一次回调时:几乎没人卖了,股价波动收窄到极致,成交量枯竭。

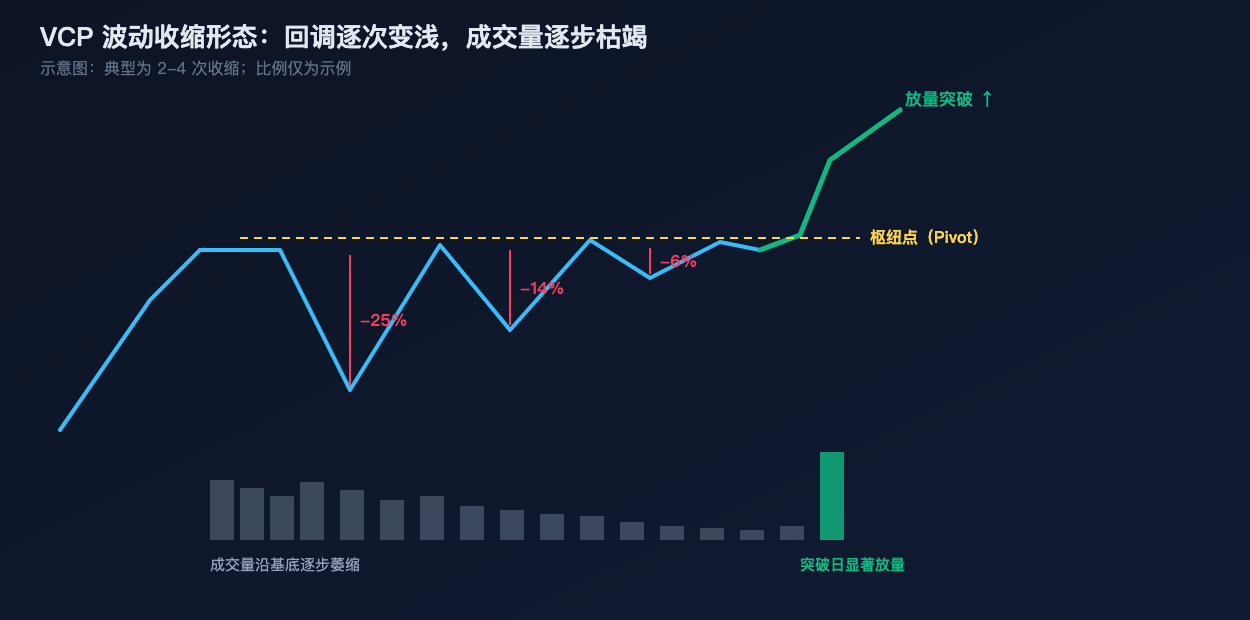

这就是 VCP 的本质:供给(浮筹)被逐步吸干的图形证据。波动收缩不是玄学形态,是供需结构的直接投影——所以 Minervini 称它为机构留下的"指纹"。而供给一旦枯竭,只需不大的买盘就能把股价推过前高,这正是突破往往又快又猛的原因。

VCP 的解剖:五个识别要点

1. 收缩的次数:典型 2-4 次(书中的统计范围是 2-6 次)。每一段"高点回落到低点"算一次收缩。只有一次回调的是普通基底,收缩次数太多、时间拖太久的基底容易变质。

2. 收缩的递减:这是形态的灵魂——每次回调的幅度必须比上一次小,理想情况是大致减半:比如 25% → 12% → 6%,或 15% → 8% → 4%。如果回调幅度忽大忽小(20% → 8% → 18%),说明抛压没有被有序吸收,形态作废。

3. 首次回调的深度:一般不超过 35%,牛市里优质形态多在 10%-25% 之间。首调超过 50% 的"深坑基底",说明抛压太重或大盘环境太差,突破的可靠性大打折扣。

4. 时间跨度:几周到几个月,多数优质基底在 3-15 周之间。太短(几天)洗不干净浮筹,太长(一年以上)说明买方力量也不足。

5. 量能签名:成交量沿着基底整体萎缩,在最后一次收缩时降到近期最低水位("量枯");期间偶尔的放量上涨天是加分项(机构在抢货),持续的放量下跌天是否决项(机构在出货)。

最后一次收缩尤其重要,Minervini 的说法是要看到"紧"(tightness):日 K 线一根根变短、收盘价彼此咬得很近、成交量近乎冰点。图形上像弹簧被压到最紧——这是发射前的静默。

真实案例:英伟达 2023 年上半年

这是我用公开行情数据复盘的真实案例:英伟达 2023 年 2-5 月的基底里,第一段回调约 20%,随后的回调收窄到约 10%,量能沿途萎缩;5 月下旬财报催化剂落地,跳空放量突破创出历史新高——之后的走势大家都知道了。趋势模板(当时全部满足)+ 领导股(AI 算力龙头、盈利加速)+ VCP(波动收缩)+ 催化剂(财报),SEPA 的所有要素在这个案例里全部对齐。

当然,实盘里多数 VCP 没有这么教科书。识别能力靠的是复盘量:把过去几年大牛股主升前的基底一个个翻出来量(回调幅度、时长、量能),看过一百个基底之后,"紧不紧"会变成你的直觉。

真假 VCP:四个否决信号

形态学最大的坑是"看什么都像"。四个硬性否决项:

- 回调不递减——忽深忽浅的宽幅震荡(churning)不是收缩,是多空互砍;

- 量能不配合——基底里持续放量下跌,说明有人在大规模出货,形态再像也作废;

- 背景不对——VCP 必须出现在第二阶段(趋势模板通过)的上升途中。第四阶段下跌途中的"收缩"是下跌中继,突破方向多半向下;

- 大盘逆风——大盘处于下跌趋势时,七八成的突破会失败。Minervini 的习惯是用大盘环境决定整体仓位水位(这一点第 10 篇流程里细说)。

金豆划重点

- VCP 的本质是供给枯竭的图形证据:回调逐次减半 + 量能逐步萎缩 = 浮筹被机构吸干;

- 五要点:2-4 次收缩、幅度递减(约减半)、首调 ≤35%、跨度 3-15 周、量枯出现在最后一缩;

- 最后一缩要"紧":K 线变短、收盘咬近、成交冰点——弹簧压到最紧的静默;

- 四个否决项:回调不递减、放量下跌、不在第二阶段、大盘逆风。

弹簧已经压紧,下一篇讲扣扳机的那一刻:枢纽点在哪里、突破怎么确认、追高的上限是多少——以及买入的同时,止损放在哪。

本系列是对 Mark Minervini《股票魔法师》(Trade Like a Stock Market Wizard)方法论的原创解读,非原书翻译;建议购买正版书籍配合阅读。图表基于公开行情数据自制。本文不构成任何投资建议,市场有风险,入市需谨慎。

— 金豆