前面八篇搭起来的体系——趋势过滤、领导股、VCP、枢纽点——最终都靠这一篇撑着。因为无论过滤做得多好,这套打法仍有三四成以上的交易会是错的。让"经常犯错"和"长期赚钱"同时成立的,只有止损。

为什么是 7-8%?一笔推导出来的账

很多人以为 7-8% 是个经验值,其实它是推导结果。回忆第 2 篇的两个原则:

- 期望值 = 胜率 × 平均盈利 − 败率 × 平均亏损,必须为正且尽量厚;

- 经验法则:平均亏损不超过平均盈利的一半。

现在代入现实数字。做突破交易,一段行情里合理的预期是:平均每笔盈利 15%-20%(大牛市更高),胜率 40%-50%。按"亏损减半"法则,平均亏损就该控制在 7%-10% 以内。验算一下:胜率 45%、平均赚 16%、平均亏 8%——期望值 = 0.45×16 − 0.55×8 = +2.8%/笔,一年做几十笔,复利可观。而把平均亏损放宽到 15%,同样的胜率和盈利,期望值直接转负。

所以 7-8% 的完整表述是:在"平均盈利 15-20%"的交易系统里,止损的数学上限是 7-8%;它是上限,不是目标——实际止损应该尽量更近(比如放在基底最后一缩的低点,往往只需 4-6%),只要不近到被正常波动扫掉。

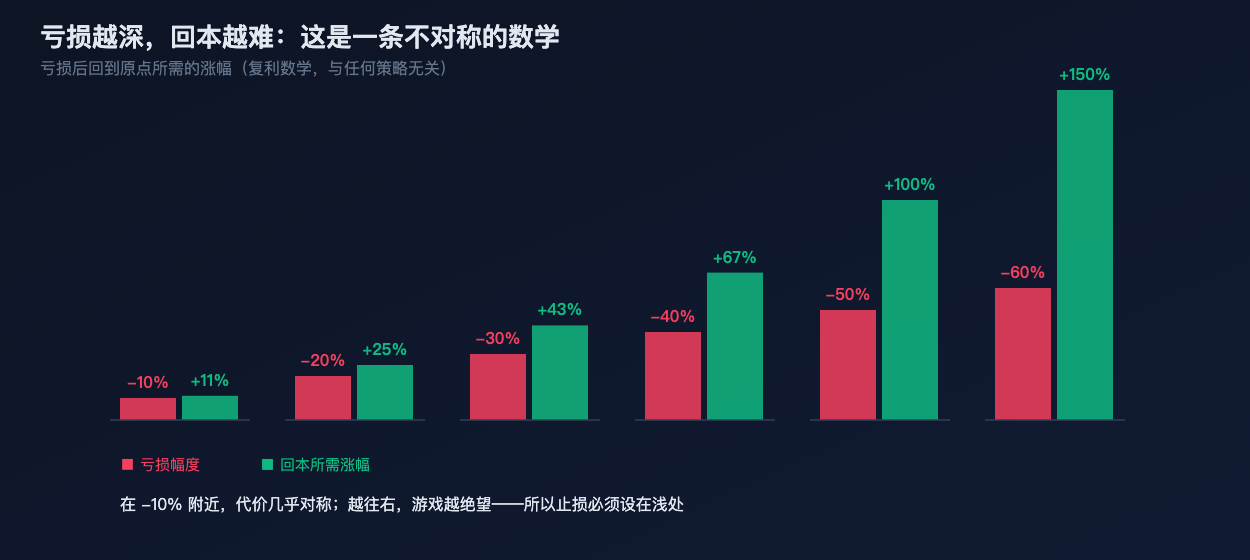

再配上第 2 篇那张回本数学表,你就明白为什么这条线绝不能松:

-8% 回本只要 +8.7%,一笔正常的交易就能补回来;-30% 需要 +43%,你要抓住一只大牛股才能填坑;-50% 需要翻倍——你的下一只"英伟达"只够用来回本。止损保护的不是这笔钱,是你抓住下一次机会的能力。

止损的三条执行细则

1. 止损是"预设的单",不是"心里的价"。心理止损在暴跌那天会集体失灵——你会盯着盘面想"等反弹一下再卖",然后 -8% 变 -15%,-15% 之后你开始"长期投资"了。买入同时挂好止损单(第 8 篇讲过),把决策做在情绪来临之前。

2. 绝不下移止损,绝不摊平。止损位只许上移不许下移;跌到止损位加仓摊平,等于在"我错了"的证据面前加倍下注。这两条没有例外——每一个爆掉的账户,翻开交割单几乎都有这两个动作。

3. 盈利后,把止损变成"保利器"。仓位浮盈达到一定幅度(常用经验:浮盈超过 10% 或超过你的平均盈利水平)后,把止损上移到成本价——这笔交易从此"免费":最坏结局是不赚不亏,而上行空间还全部保留。随着趋势推进,可以用 50 日均线或前一个整理平台的低点做移动止损,让市场自己决定你什么时候下车。

卖出的另一半:在强势中了结

止损管"错了怎么办",完整的卖出体系还要回答"对了怎么收"。Minervini 的偏好是在强势中卖出(sell into strength)——不等趋势反转的确认,而是在上涨最猛、人人喊涨的时候分批把利润落袋:

- 交易达到 2-3 倍于止损风险的盈利(比如止损 6%、浮盈 15-20%)时,至少了结一部分;

- 出现加速赶顶特征——连续大阳线、放巨量、远离均线、媒体热度爆表——越是舒服越要减仓(对照第 4 篇第三阶段的性格突变);

- 剩余仓位交给移动止损,用利润去博趋势的尾部。

卖在强势里的代价是经常"卖飞"最后一段——接受它。卖飞是利润的成本,套牢是本金的成本,两者不是一个量级。

金豆划重点

- 7-8% 不是经验值而是推导值:由"平均盈利 15-20%、亏损减半"的期望值数学倒算出来,且它是上限,实际能更近就更近;

- 止损保护的不是这笔钱,而是你参与下一次机会的能力(回本数学的不对称);

- 三条铁则:止损单预先挂好、绝不下移、绝不摊平;浮盈后上移到成本价,让交易"免费";

- 卖出的另一半是"在强势中了结":卖飞是利润的成本,套牢是本金的成本。

体系的五块积木——趋势、选股、形态、买点、风控——全部到位。最后一篇把它们拼成一条从筛选到复盘的完整流水线,给你一张可以直接照着执行的 SEPA 检查清单。

本系列是对 Mark Minervini《股票魔法师》(Trade Like a Stock Market Wizard)方法论的原创解读,非原书翻译;建议购买正版书籍配合阅读。本文不构成任何投资建议,市场有风险,入市需谨慎。

— 金豆