先报三个经典数据:瑞典心理学家斯文森 1981 年的调查里,93% 的美国司机认为自己的驾驶水平超过平均(数学上最多 50%);创业者们明知半数新企业活不过五年,评估自己的公司时,80% 以上认为能成;而在"给出一个你有 98% 把握的区间"类的校准实验里,人们给出的区间实际只罩住真值的六成左右——人不但高估自己,连"自己知道多少"都高估。

过度自信被称为"偏误之王",不因为它最隐蔽——恰恰相反,它是唯一直接写在券商月结单上的偏误。

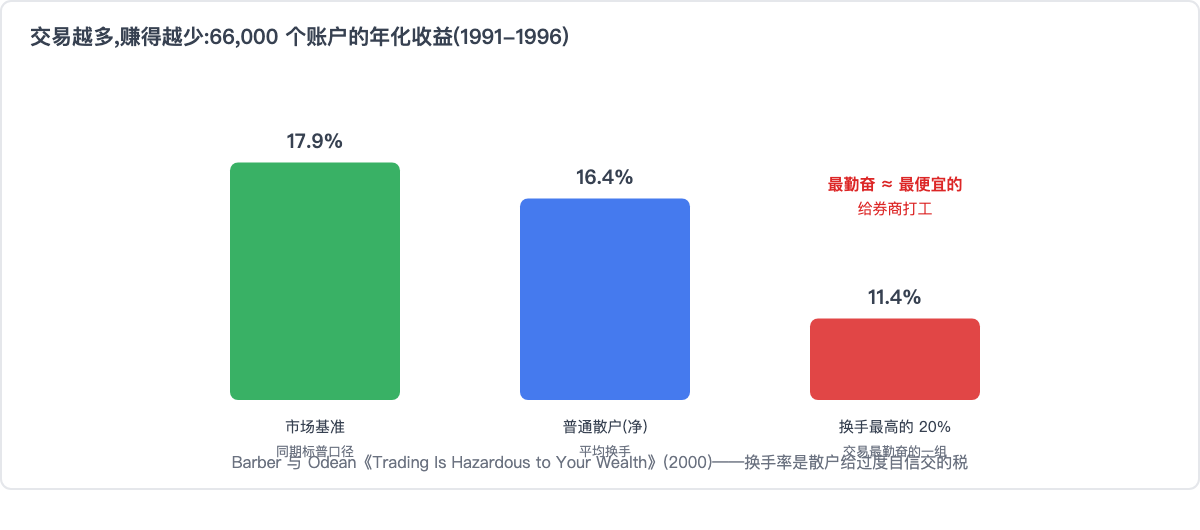

月结单上的证据

加州大学的 Barber 和 Odean 拿到一家券商 66,000 个家庭账户 1991-1996 年的完整交易记录,做了行为金融学最著名的实证之一:

同期市场年化约 17.9%,普通散户净收益 16.4%,而换手率最高的 20%,净收益只有 11.4%——交易最勤奋的一组,每年落后市场约 6.5 个百分点。更妙的是机制拆解:这些人选股能力并不比别人差,毛收益(算手续费之前)大家半斤八两——差距几乎全部来自交易成本。翻译:他们不是看错了市场,是高估了"频繁行动的价值",每一笔自信满满的调仓,都在给券商发工资。

两人的续作标题起得更损——《男孩终究是男孩》(2001):男性比女性年均多交易 45%,收益因此更差;单身男性对单身女性,差距最大。过度自信的性别差异,精确地转化成了收益率差异。

三张面孔

过度自信在投资里有三张脸,分开认:

① 能力型:"我比市场聪明"。在一个连专业基金经理长期都难跑赢指数的市场里,认为自己每周都能发现定价错误。识别标志:你的预期年化收益是 30%+,而你说不出凭什么(第二层思维的拷问:你知道什么是市场不知道的?);

② 精度型:"我知道得很准"。校准实验的那种病——"这公司明年利润肯定 50 亿上下"。真实世界里,连公司 CFO 给自家的指引都带上下限;你对别人家公司的估计,置信区间应该宽到让你不舒服(九宫格敏感性存在的意义);

③ 控制型:"盯着=掌控着"。每天看盘八小时、每小时刷一次持仓,制造出一种"尽在掌握"的错觉——可你的盯盘对公司经营和市场走向的影响是零。控制错觉最大的代价还不是浪费时间,是它制造行动:盯得越紧,越觉得"该做点什么",于是回到 Barber-Odean 的月结单。

尤其警惕过度自信的自我强化回路:牛市里随手买什么都涨,系统 1 把市场的贝塔记成了自己的阿尔法——运气被记账成能力,仓位和频率随"能力"上调,直到周期转向一并清算。牛市既制造收益,也批量制造过度自信,而后者会在熊市里把前者没收回去。

病征自查

- 你的实际换手率,远高于你自我描述的投资风格("我是长线价值投资者",账户季换手 300%);

- 你从不记录自己的预测,但坚信自己"大多数时候看对了"(不记录,记忆就会替你美化——后见之明在帮它作弊);

- 你能一口报出对某公司明年业绩的点估计,却报不出区间;

- 空仓或轻仓让你极度难受——"不动"感觉像失职。

解药:记录,以及只在球好时挥棒

过度自信的特效药只有一味,朴素到令人失望:记录。

- 交易日志:每笔写下理由和预期,季度算期望值四件套——胜率、盈亏比白纸黑字之后,"我大多数时候看对"的幻觉活不过第一次结算。这就是为什么日志篇说"声称的自己和记录里的自己,以记录为准";

- 预测存档:对市场、对个股的每个判断,写下来标注日期(哪怕只是一句话丢进知识库)。半年后回看,你对自己校准度的幻想会被治好大半——这也是宏观数据库"我的解读"列的隐藏功能;

- 行动门槛:用巴菲特的击球区给交易设关卡——写不满决策清单的不出手。控制型过度自信渴望行动,那就让行动变贵:每笔交易前多一道流程,换手率自然掉下来。Odean 的数据反过来读就是药方:少交易本身,就值每年几个百分点。

最后校准一下方向:解药是压制过度的"自信",不是训练自卑——敢在好球出现时重仓挥棒,同样是这门功课的一半。目标是校准:把自信的尺寸调到和真实能力一致,球来了全力挥,没球时坐得住。

金豆划重点

- 三个数据记住:93% 司机自评超均、98% 置信区间只罩住六成、换手最高组年化落后市场 6.5 个百分点;

- Barber-Odean 的机制拆解最扎心:选股能力没差,差距全是交易成本——每笔自信的调仓都在给券商发工资;

- 三张脸:能力型(我比市场聪明)、精度型(我知道得很准)、控制型(盯着=掌控着,盯得越紧越想动);

- 牛市批量生产过度自信:贝塔被记账成阿尔法,熊市一并清算;

- 特效药是记录:日志+预测存档+行动门槛——少交易本身就值每年几个百分点;目标是校准,不是自卑。

下一篇讲人群的引力:羊群效应——从阿希实验到 meme 股狂潮。

本文仅为投资心理知识分享,不构成任何投资建议,市场有风险,入市需谨慎。

— 金豆