前四篇讲的是"怎么选、怎么估",这一篇回答一个更大的问题:伯克希尔这台机器本身是怎么设计的?答案由两个零件构成:浮存金和复利——一个解决"钱从哪来",一个解决"钱怎么长大"。

浮存金:一笔别人的、长期的、几乎免费的钱

伯克希尔的底盘是保险公司。保险生意有个奇特的现金流结构:先收保费,后赔付——中间这段时间(可能长达数年甚至数十年),收进来的保费趴在账上,归你调度。这笔"收了还没赔出去"的钱,就是浮存金(Float)。

信里几十年如一日地向股东解释这个概念,因为它是理解伯克希尔的钥匙:

- 它像负债,却更像资产:会计上浮存金是负债(早晚要赔出去),但只要保险业务持续经营,旧保单赔付的同时新保费又进来——这笔钱作为整体永远不用还,规模还随业务增长(从 1960 年代的几百万美元滚到近年的一千几百亿美元);

- 成本可以为负:如果承保本身不亏钱(保费收入 ≥ 赔付+费用),你等于免费甚至倒贴着借到了巨款。所以信里对保险子公司的第一纪律从来不是做大,而是承保纪律——宁可丢市场份额,不签亏本保单;

- 它是"性格最好的杠杆":普通杠杆(融资、期权)会在你最脆弱时被追缴——科斯托拉尼的破产教训和期权系列都讲过。浮存金没有追缴条款、没有到期日,市场暴跌时不会有人打电话让你平仓。巴菲特敢在 2008 年满手买入,底气一半来自这里。

普通人复制不了保险牌照,但能复制它的精神:让你的"负债端"尽可能长期、稳定、无追缴——用闲钱投资、不加杠杆、留足现金,就是散户版的浮存金结构。

复利:那条前半程让人失望的曲线

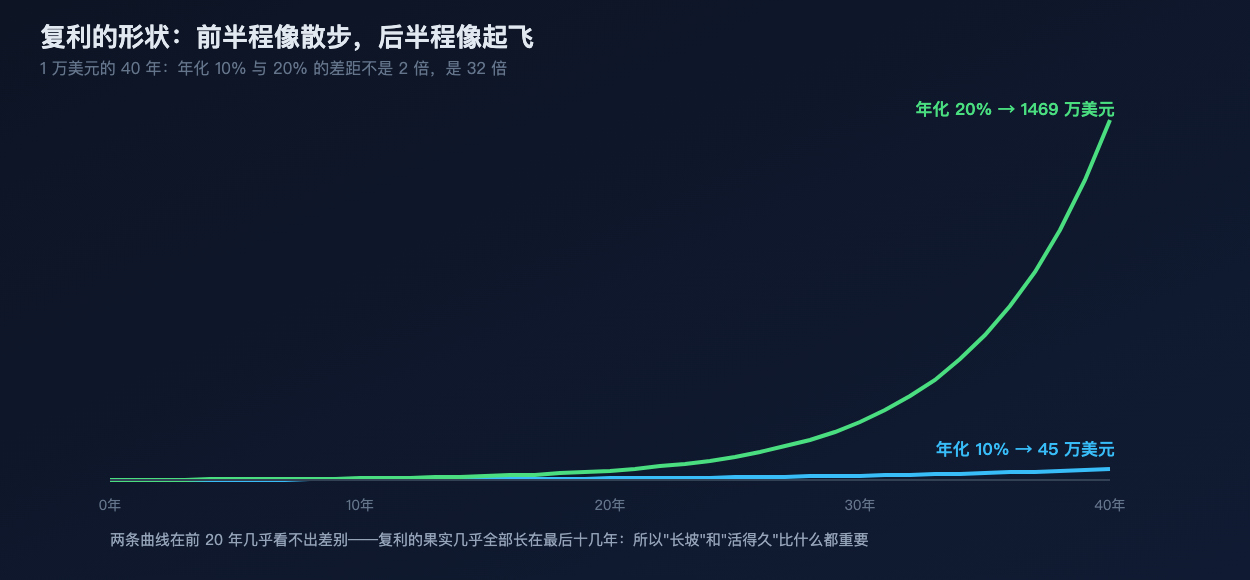

钱有了,第二个零件是时间。看这张图:

一万美元起步、复利四十年:年化 10% 变成约 45 万,年化 20% 变成约 1469 万——收益率差 2 倍,结果差 32 倍。更扎心的是曲线形状:两条线在前二十年几乎看不出差距,果实几乎全部长在最后十几年。

这解释了巴菲特身上两个著名事实:其一,他 99% 的财富是 50 岁以后获得的——不是他 50 岁才开窍,而是复利到了起飞段;其二,"滚雪球"比喻的两个要素——湿雪(可持续的收益率)和长坡(足够长的时间)——里,长坡比湿雪更稀缺。追求 50% 年化的人满街都是,能让 20% 持续四十年的,历史上只有一小撮。

复利的三条实操推论,每条都在打散户的习惯:

- 不亏大钱比多赚更重要:复利链条上一次 -50%,需要 +100% 才能接上(回本数学)——巴菲特那两条著名规则(第一条别亏钱,第二条别忘了第一条)不是鸡汤,是复利的数学要求;

- 频繁打断复利是最贵的习惯:每次清仓再进场,都在重置雪球;税费摩擦之外,更大的代价是踏空长坡;

- 起步早胜过起步大:曲线形状决定了,25 岁开始的小雪球,大概率滚赢 40 岁开始的大雪球。

两个零件的合体

现在把伯克希尔的全图拼出来:用承保有纪律的保险生意,源源不断产生近乎免费、永不追缴的长期资金(浮存金),把它投入护城河宽、由诚实人经营的企业(前几篇),然后几十年不打断复利(本篇)。

这台机器的每个零件单独看都不神奇,合在一起跑六十年,就是一百多倍于指数的结果。对普通人,机器的启示不在模仿持仓,而在模仿结构:长期的钱 + 看得懂的好资产 + 不打断——三者你都做得到。

金豆划重点

- 浮存金=先收后赔的时间差里那笔钱:像负债却永续,承保有纪律时成本为负,是"没有追缴条款的杠杆";

- 散户版浮存金:闲钱、无杠杆、留现金——让你的资金结构在暴跌时没人能逼你卖;

- 复利的果实长在最后十几年:长坡比湿雪稀缺,不亏大钱、不打断、早开始;

- 伯克希尔=浮存金×好企业×六十年,零件平凡,组合致命。

钱和时间都就位了,下一篇看巴菲特作为 CEO 最被同行敬畏的技能——资本配置:公司赚来的每一块钱,该去哪。

本系列是对巴菲特历年致股东信思想的原创主题解读,非信件原文翻译或转载;原文可在伯克希尔官网免费获取。本文不构成任何投资建议,市场有风险,入市需谨慎。

— 金豆